در سالهای اخیر، بلاکچین به عنوان یک فناوری انقلابی در بسیاری از حوزهها مطرح شده است. یکی از مهمترین کاربردهای این فناوری در صنعت مالی بوده است. بهویژه نهادهای مالی مبتنی بر بلاکچین، که به عنوان یک چارچوب جدید در ارائه خدمات مالی، نقدینگی و مدیریت داراییها و تراکنشها مطرح شدهاند، به شدت مورد توجه قرار گرفتهاند. این نهادها با بهرهگیری از ویژگیهای منحصر بهفرد بلاکچین، از جمله شفافیت، امنیت و غیرمتمرکز بودن، میتوانند مشکلات موجود در سیستمهای مالی سنتی را حل کنند.

در این مقاله، به بررسی مفهوم نهادهای مالی مبتنی بر بلاکچین، کاربردها، مزایا، چالشها و آینده این فناوری خواهیم پرداخت.

1. تعریف نهادهای مالی مبتنی بر بلاکچین

نهادهای مالی مبتنی بر بلاکچین، سازمانها و پلتفرمهایی هستند که از فناوری بلاکچین برای ارائه خدمات مالی و اقتصادی استفاده میکنند. این نهادها معمولاً بهدنبال ایجاد سیستمهای مالی غیرمتمرکز (DeFi) هستند که در آنها نیازی به واسطههای مرکزی مانند بانکها یا موسسات مالی برای پردازش تراکنشها وجود ندارد. در عوض، تراکنشها از طریق شبکههای بلاکچینی انجام میشوند که شفافیت، امنیت، و کاهش هزینهها را به همراه دارند.

این نهادها میتوانند در بخشهای مختلف مالی مانند پرداختهای دیجیتال، مدیریت داراییها، وامدهی، بیمه، بازارهای مالی و سرمایهگذاری فعالیت کنند. برخی از معروفترین نهادهای مالی مبتنی بر بلاکچین عبارتند از پلتفرمهای وامدهی غیرمتمرکز (DeFi lending platforms)، استیبلکوینها (Stablecoins)، و پلتفرمهای تبادل ارزهای دیجیتال.

2. ویژگیهای کلیدی نهادهای مالی مبتنی بر بلاکچین

2.1 غیرمتمرکز بودن

یکی از اصلیترین ویژگیهای نهادهای مالی مبتنی بر بلاکچین، غیرمتمرکز بودن آنهاست. به این معنا که هیچ نهاد مرکزی، مانند بانکها یا موسسات مالی، در فرآیند انجام تراکنشها دخالت نمیکند. تمامی تراکنشها در یک دفتر کل توزیعشده ثبت میشوند که تحت نظارت هیچیک از نهادهای مرکزی نیست. این ویژگی باعث میشود که تراکنشها بهصورت مستقل و بدون نیاز به واسطههای سنتی انجام شوند.

2.2 امنیت و شفافیت

با توجه به اینکه بلاکچین اطلاعات را در بلوکهایی ذخیره میکند که بهصورت غیرقابل تغییر و شفاف در دسترس عموم است، امنیت و شفافیت در نهادهای مالی مبتنی بر بلاکچین به شدت تقویت میشود. تمامی تراکنشها قابل پیگیری و ثبت هستند و هیچکس نمیتواند بهطور غیرقانونی آنها را تغییر دهد یا دستکاری کند.

2.3 کاهش هزینهها

بدون نیاز به واسطهها و نهادهای مرکزی برای پردازش تراکنشها، هزینههای مربوط به انتقال پول، وامدهی، و سایر خدمات مالی بهطور چشمگیری کاهش مییابد. این امر بهویژه برای افرادی که به خدمات مالی دسترسی ندارند یا در مناطق با هزینههای بالای انتقال پول زندگی میکنند، یک مزیت بزرگ محسوب میشود.

2.4 افزایش دسترسی به خدمات مالی

بلاکچین این امکان را فراهم میکند که افراد در هر کجای دنیا، حتی در مناطقی که خدمات بانکی محدود است، بتوانند از خدمات مالی بهرهمند شوند. این امر بهویژه برای افرادی که دسترسی به سیستمهای مالی سنتی ندارند، مفید است.

3. کاربردهای نهادهای مالی مبتنی بر بلاکچین

3.1 پرداختهای دیجیتال و انتقال پول

یکی از رایجترین کاربردهای بلاکچین در نهادهای مالی، پرداختهای دیجیتال و انتقال پول است. با استفاده از بلاکچین، افراد میتوانند بهسرعت و با هزینههای پایین، پول را به دیگران منتقل کنند. برای مثال، شبکههایی مانند ریپل (Ripple) و استلار (Stellar) بهطور خاص برای انتقال پول و تسویه تراکنشها در سطح جهانی طراحی شدهاند.

3.2 وامدهی غیرمتمرکز (DeFi Lending)

یکی دیگر از کاربردهای بلاکچین در نهادهای مالی، وامدهی غیرمتمرکز است. در این سیستمها، کاربران میتوانند بدون نیاز به واسطههای سنتی، وام بدهند یا وام دریافت کنند. این پلتفرمها بهطور خودکار بر اساس قراردادهای هوشمند (Smart Contracts) فعالیت میکنند و به کاربران امکان میدهند که بدون نیاز به بانکها یا موسسات مالی، از خدمات وامدهی بهرهمند شوند.

3.3 استیبلکوینها (Stablecoins)

استیبلکوینها ارزهای دیجیتالی هستند که ارزش آنها به یک دارایی پایدار مانند دلار آمریکا یا طلا پیوند دارد. این ارزها معمولاً برای کاهش نوسانات بازار و ایجاد ثبات در معاملات مالی آنلاین طراحی شدهاند. یکی از معروفترین استیبلکوینها، تتر (Tether) است که بهطور گسترده در تبادلات ارزهای دیجیتال استفاده میشود.

3.4 مدیریت داراییها و سرمایهگذاری

بلاکچین میتواند بهعنوان ابزاری برای مدیریت داراییها و انجام سرمایهگذاریها استفاده شود. پلتفرمهای مختلفی مانند اتریوم (Ethereum) و پلتفرمهای دیگر امکان ایجاد توکنهای دیجیتال و قراردادهای هوشمند برای سرمایهگذاری را فراهم میکنند. این پلتفرمها به سرمایهگذاران این امکان را میدهند که از فرصتهای سرمایهگذاری جدیدی در بازارهای غیرمتمرکز بهرهمند شوند.

4. مزایای نهادهای مالی مبتنی بر بلاکچین

4.1 کاهش خطر تقلب

از آنجایی که تمامی تراکنشها در بلاکچین ثبت و تایید میشوند و تغییر آنها غیرممکن است، خطر تقلب به شدت کاهش مییابد. اطلاعات بهطور شفاف و عمومی در دسترس است و این امر باعث میشود که دستکاری در دادهها برای سوءاستفاده از تراکنشها یا موجودیهای حساب بسیار دشوار شود.

4.2 شفافیت و قابلیت نظارت

یکی از بزرگترین مزایای نهادهای مالی مبتنی بر بلاکچین، شفافیت است. تمامی تراکنشها بهطور دائم در یک دفتر کل توزیعشده ذخیره میشوند که هر کسی میتواند آن را بررسی کند. این ویژگی باعث میشود که نظارت بر تراکنشها آسانتر شده و هرگونه فعالیت مشکوک یا غیرقانونی بهسرعت شناسایی شود.

4.3 دسترسپذیری جهانی

بلاکچین محدود به مرزهای جغرافیایی نیست و میتواند در سطح جهانی مورد استفاده قرار گیرد. این ویژگی برای افراد و شرکتهایی که در کشورهای مختلف فعالیت میکنند و نیاز به سیستمهای مالی جهانی دارند، بسیار حائز اهمیت است.

5. چالشهای نهادهای مالی مبتنی بر بلاکچین

5.1 قوانین و مقررات نامشخص

یکی از چالشهای عمده نهادهای مالی مبتنی بر بلاکچین، فقدان قوانین و مقررات دقیق است. بسیاری از کشورهای جهان هنوز چارچوبهای قانونی مشخصی برای ارزهای دیجیتال و فناوری بلاکچین ندارند، که این امر میتواند مانع از پذیرش گسترده این فناوری در سطح جهانی شود.

5.2 مسائل مقیاسپذیری

در حال حاضر، بسیاری از بلاکچینها با چالشهای مقیاسپذیری روبرو هستند. بهطور مثال، شبکه بیتکوین به دلیل حجم بالای تراکنشها، دچار مشکلاتی از نظر سرعت و هزینه تراکنشها میشود. این موضوع میتواند استفاده از بلاکچین در نهادهای مالی بزرگ را محدود کند.

5.3 آگاهی عمومی و پذیرش پایین

گرچه بلاکچین در حال رشد است، اما هنوز بسیاری از افراد و شرکتها از این فناوری آگاهی کافی ندارند و تمایلی به پذیرش آن ندارند. آموزش و ترویج آگاهی عمومی درباره مزایای بلاکچین میتواند به گسترش آن کمک کند.

6. آینده نهادهای مالی مبتنی بر بلاکچین

با توجه به مزایا و کاربردهای فراوان بلاکچین در صنعت مالی، انتظار میرود که این فناوری در آیندهای نزدیک به بخش اصلی سیستمهای مالی جهانی تبدیل شود. بهویژه، با پیشرفتهای تکنولوژیکی در زمینه مقیاسپذیری و مقررات مناسب، بلاکچین میتواند راهحلهای مالی غیرمتمرکز را به بخش بزرگی از بازار جهانی معرفی کند.

بلاکچین میتواند نهتنها برای مؤسسات مالی، بلکه برای افراد نیز مزایای فراوانی بههمراه داشته باشد. به طور کلی، با بهبود زیرساختها و تصویب قوانین جهانی، نهادهای مالی مبتنی بر بلاکچین میتوانند آیندهای پایدارتر، شفافتر و کارآمدتر برای سیستم مالی جهانی ایجاد کنند.

ایجاد نهادهای مالی مبتنی بر بلاکچین نیازمند ترکیبی از دانش فنی، حقوقی، مالی و مدیریتی است. در ادامه، مراحل اصلی برای راهاندازی چنین نهادی را توضیح میدهم:

۱. تعیین نوع نهاد مالی

ابتدا باید مشخص کنید چه نوع نهادی قرار است ایجاد شود:

- صرافی رمزارزها (CEX یا DEX)

- پلتفرم وامدهی غیرمتمرکز (DeFi Lending)

- استیبلکوین یا رمزارز بومی

- صندوق سرمایهگذاری دیجیتال (Crypto Fund)

- بیمه غیرمتمرکز (DeInsurance)

- پرداخت مبتنی بر بلاکچین

- توکنیزهسازی داراییها (Real Estate, Stocks)

۲. طراحی مدل اقتصادی (Tokenomics)

مدل اقتصادی شامل:

- نوع توکن (Utility, Governance, Security)

- مکانیزم عرضه و تقاضا

- انگیزهها برای مشارکت کاربران (Staking, Yield Farming)

- کارمزد تراکنشها و تقسیم سود

۳. انتخاب بلاکچین و ابزارهای توسعه

بر اساس نیازهای پروژه:

- بلاکچینهای عمومی: Ethereum, Solana, BNB Chain, Avalanche

- بلاکچینهای خصوصی یا مجاز: Hyperledger Fabric, Corda

- ابزارهای مهم:

- Smart Contracts (با Solidity, Rust, Move)

- کیفپولها (MetaMask، WalletConnect)

- ابزارهای دیپلوی (Hardhat, Truffle)

- Backend: Node.js, Python (FastAPI)

۴. توسعه فنی

- طراحی قراردادهای هوشمند

- پیادهسازی Backend و Frontend

- امنیت قراردادها (Audit)

۵. رعایت مقررات حقوقی

- مشورت با وکیل آشنا به رمزارزها

- ثبت شرکت در حوزههای مناسب (مانند سوئیس، امارات، سنگاپور، جزایر کیمن)

- رعایت KYC/AML در صورت نیاز

- اخذ مجوز در حوزه فعالیت (مثلاً مجوز FinTech یا PSP)

۶. تأمین سرمایه (Fundraising)

- مدلهای جذب سرمایه:

- ICO (عرضه اولیه کوین)

- IDO (عرضه غیرمتمرکز)

- VC (سرمایهگذاران خطرپذیر)

- تهیه Whitepaper و Roadmap

۷. راهاندازی و جذب کاربر

- بازاریابی دیجیتال (Community Building در Twitter, Discord, Telegram)

- Airdrop یا Bounty Programs

- لیست شدن در صرافیها

۸. نگهداری و توسعه مداوم

- ارتقاء قراردادهای هوشمند (در صورت نیاز)

- پشتیبانی مشتریان و کاربران

- ارتقاء امنیت و تطبیق با مقررات جدید

وامدهی غیرمتمرکز (DeFi Lending) با استفاده از بلاکچین یکی از پرطرفدارترین و پیشرفتهترین کاربردهای مالی غیرمتمرکز است که امکان ارائه و دریافت وام بدون نیاز به واسطههای سنتی (مثل بانکها) را فراهم میکند.

چگونه وامدهی غیرمتمرکز با بلاکچین کار میکند؟

1. قرارداد هوشمند (Smart Contract)

تمام فرایند وامدهی روی قرارداد هوشمند نوشته میشود که:

- شرایط وام را تعریف میکند (میزان وام، نرخ بهره، مدت زمان، وثیقه).

- به صورت خودکار وجوه را قفل یا آزاد میکند.

- سود و اصل وام را مدیریت میکند.

- امکان بازپرداخت یا مصادره وثیقه را دارد.

2. وثیقهگذاری (Collateral)

وامها معمولاً نیاز به وثیقه دارند تا ریسک طرف وامگیرنده کاهش یابد. معمولاً وثیقهها به شکل توکنهای رمزارز قفل میشوند.

3. بازارهای وام (Lending Pools)

وامدهندگان داراییهای خود را به استخرهای وام میسپارند و وامگیرندگان از این استخرها وام میگیرند. سود وامدهندگان از بهره دریافتی تأمین میشود.

4. شفافیت و امنیت

تمام تراکنشها و قراردادها در بلاکچین ثبت شده و شفاف و قابل ردیابی هستند.

مراحل راهاندازی پلتفرم وامدهی غیرمتمرکز

1. تحلیل و طراحی مدل کسبوکار

- تعیین نوع وثیقه (ETH، USDT، توکنهای غیرمثلی NFT و غیره)

- تعریف نرخ بهره، جریمه دیرکرد، مدت وام

- تصمیمگیری درباره نحوه بازپرداخت وام و نحوه تعامل با وثیقه

2. انتخاب بلاکچین

- اتریوم (Ethereum) – محبوبترین بلاکچین برای DeFi

- بایننس اسمارت چین (BSC) – هزینه تراکنش کمتر

- سولانا (Solana) – سرعت بالاتر

- پلیگان (Polygon) – بهینهسازی هزینهها و سرعت

3. توسعه قرارداد هوشمند

- برنامهنویسی قراردادهای هوشمند با زبان Solidity (اتریوم و BSC)

- استفاده از استانداردهای ERC20 یا BEP20 برای توکنها

- توسعه قراردادهایی برای سپردهگذاری وثیقه، برداشت و بازپرداخت وام

4. تست و امنیت

- انجام تستهای عملکرد و تست امنیت قراردادها

- دریافت حسابرسی (Audit) توسط شرکتهای معتبر برای جلوگیری از آسیبپذیریها

5. ساخت رابط کاربری (UI/UX)

- طراحی اپلیکیشن وب یا موبایل برای وامدهندگان و وامگیرندگان

- ادغام کیفپولهای دیجیتال (MetaMask، Trust Wallet)

- نمایش موجودی، نرخ بهره، وضعیت وام و وثیقه

6. رعایت قوانین

- پیادهسازی سیاستهای KYC و AML در صورت نیاز (بسته به منطقه و نوع پروژه)

- بررسی قوانین مربوط به رمزارزها و وامدهی در حوزه قضایی پروژه

7. راهاندازی و جذب کاربران

- تبلیغات و بازاریابی

- استخرهای نقدینگی (Liquidity Mining) و استیکینگ برای جذب سرمایه

- همکاری با پروژههای دیگر و صرافیها

استیبلکوینها (Stablecoins) نقش بسیار مهم و کلیدی در اکوسیستم بلاکچین و رمزارزها دارند، چون مشکل نوسانات شدید قیمت در ارزهای دیجیتال را تا حد زیادی حل میکنند.

استیبلکوین چیست؟

استیبلکوینها نوعی رمزارز هستند که ارزش آنها به یک دارایی با ثبات مانند دلار آمریکا، یورو، طلا یا حتی سایر رمزارزهای پایدار، متصل شده است. هدف اصلی آنها حفظ قیمت ثابت و کاهش نوسانات است.

انواع استیبلکوینها

- استیبلکوینهای متمرکز (Centralized Stablecoins)

پشتوانهشان داراییهای واقعی (مثل دلار، یورو) است که در حسابهای بانکی نگهداری میشود. مثال:- USDT (تتر)

- USDC (کوینبیس)

- BUSD (بایننس)

- استیبلکوینهای غیرمتمرکز با وثیقه رمزارزی (Crypto-collateralized Stablecoins)

پشتوانه آنها رمزارزهای دیگر است که در قرارداد هوشمند قفل میشوند. مثال:- DAI (مِیکرDAO)

- استیبلکوینهای الگوریتمی (Algorithmic Stablecoins)

بدون پشتوانه دارایی، با استفاده از الگوریتمهایی که عرضه توکن را کنترل میکنند، قیمت را ثابت نگه میدارند. مثال:- UST (قبل از فروپاشی)

- TerraClassic

نقش استیبلکوینها در بلاکچین

1. کاهش نوسان و حفظ ثبات

استیبلکوینها به کاربران اجازه میدهند ارزش پول خود را در بلاکچین حفظ کنند و از نوسانات شدید رمزارزهای دیگر در امان بمانند.

2. میانجی برای معاملات

در صرافیهای غیرمتمرکز (DEX) و سایر پلتفرمهای DeFi، استیبلکوینها به عنوان واسطه یا جفت معامله استفاده میشوند.

3. ابزار پرداخت و انتقال ارزش

برای پرداختهای سریع و ارزان بینالمللی بدون نیاز به تبدیل به پول فیات، استفاده میشوند.

4. تسهیل وامدهی و قرضگیری

در پروتکلهای وامدهی غیرمتمرکز، استیبلکوینها به عنوان دارایی وام یا وثیقه کاربرد دارند.

5. پایهای برای قراردادهای هوشمند مالی

چون قیمت ثابت دارند، گزینه مناسبی برای اجرای قراردادهای مالی پیچیده و معاملات مشتقه هستند.

چرا استیبلکوین اهمیت دارد؟

- افزایش پذیرش رمزارزها: با وجود استیبلکوینها، افراد و کسبوکارها راحتتر به رمزارزها اعتماد میکنند.

- پل بین دنیای سنتی و بلاکچین: چون به ارزهای واقعی وصل هستند، تبدیل ارزها را سادهتر میکنند.

- توسعه اقتصاد غیرمتمرکز (DeFi): بسیاری از پروتکلهای دیفای بدون استیبلکوینها امکانپذیر نبودند.

🌐 اهمیت بلاکچین در پرداخت دیجیتال

- کاهش هزینههای تراکنش

حذف واسطهها مانند بانکها یا شرکتهای پرداخت باعث میشود تا هزینهی انتقال پول بهشدت کاهش یابد، مخصوصاً در تراکنشهای بینالمللی. - سرعت تراکنشها

تراکنشهای مرزی که معمولاً چند روز طول میکشیدند، با بلاکچین در عرض چند دقیقه یا حتی چند ثانیه انجام میشوند. - شفافیت و ردیابی

تمام تراکنشها در دفترکل توزیعشده ثبت میشوند. این شفافیت کمک میکند تا فعالیتهای مالی بهتر پایش و مدیریت شوند. - امنیت بالا

رمزنگاری قوی و ساختار غیرمتمرکز بلاکچین بسیار مقاوم در برابر دستکاری یا حملات است. - دسترسی مالی برای افراد بدون بانک

افراد بدون حساب بانکی یا در مناطقی با خدمات مالی محدود، میتوانند از طریق کیفپول دیجیتال به سادهترین شکل پرداخت انجام دهند.

📘 منابع پیشنهادی

- “How Blockchain Is Helping Payments” – مقالهای جامع در وبسایت Harvard Business Review که بررسی میکند چگونه شرکتها از بلاکچین برای تسریع و کاهش هزینههای پرداختها استفاده میکنند.

💡 (برای مطالعه بیشتر، عبارت بالا را در گوگل جستجو کنید.) - “Blockchain in Payments: 3 Real‑World Use Cases” – مقالهای از وبسایت Finextra که سه نمونه عملی از بلاکچین در سیستمهای پرداخت بینالمللی و تسویه آنی را توضیح میدهد.

💡 (در وبسایت Finextra این موضوعات را جستجو کنید.)

چالشهای نهادهای مالی مبتنی بر بلاکچین بسیار متنوع و چندبعدی هستند، چون این فناوری هرچند نوآورانه است، ولی هنوز در مسیر بلوغ و پذیرش کامل قرار دارد. در ادامه مهمترین چالشها را مرور میکنیم:

1. چالشهای قانونی و مقرراتی

- نبود چارچوب قانونی مشخص: قوانین مرتبط با رمزارزها و بلاکچین در کشورهای مختلف بسیار متفاوت و گاه مبهم است.

- محدودیتهای KYC/AML: تطبیق با قوانین شناسایی مشتری و مبارزه با پولشویی برای نهادهای غیرمتمرکز چالشبرانگیز است.

- ممنوعیتها و تحریمها: برخی کشورها فعالیتهای رمزارزی را ممنوع یا محدود کردهاند که فعالیت بینالمللی را دشوار میکند.

2. مسائل امنیتی

- آسیبپذیری قراردادهای هوشمند: خطاهای کدنویسی یا نقص در طراحی قراردادها میتواند منجر به هک و سرقت داراییها شود.

- حملات سایبری: مانند حملات فیشینگ، حملات ۵۱٪، یا حملات DoS.

- از دست رفتن کلید خصوصی: اگر کاربران کلید خصوصی خود را گم کنند، دسترسی به داراییها برای همیشه قطع میشود.

3. مقیاسپذیری و کارایی

- سرعت پایین تراکنشها: بلاکچینهای عمومی مثل اتریوم گاهی کند و هزینهبر هستند.

- کارمزدهای بالا: افزایش هزینههای گس (Gas Fees) در زمان شلوغی شبکه میتواند کاربران را منصرف کند.

4. پذیرش و آموزش کاربران

- عدم آشنایی کاربران با فناوری: پیچیدگی مفاهیم بلاکچین و رمزارزها باعث سردرگمی و بیاعتمادی میشود.

- رابط کاربری نامناسب: سختی استفاده از کیفپولها و صرافیها میتواند مانع جذب کاربران جدید شود.

5. مشکلات نقدینگی و پذیرش بازار

- نقدینگی محدود: بهخصوص در پروژههای کوچکتر، مشکل نقدینگی میتواند منجر به نوسان قیمت شدید شود.

- عدم پذیرش گسترده: بسیاری از کسبوکارها و مصرفکنندگان هنوز رمزارزها را به عنوان ابزار پرداخت قبول ندارند.

6. مسائل حاکمیتی و تصمیمگیری

- حاکمیت غیرمتمرکز: تصمیمگیری در پروژههای غیرمتمرکز ممکن است به کندی انجام شود و منجر به تفرقه شود.

- توزیع نابرابر توکنها: توکنها ممکن است در دست عدهای معدود باشد که قدرت تصمیمگیری را تحت تأثیر قرار میدهد.

7. تطبیق با فناوریهای موجود

- یکپارچهسازی با سیستمهای بانکی و مالی سنتی: اتصال نهادهای مالی مبتنی بر بلاکچین با سیستمهای قدیمی چالشبرانگیز است.

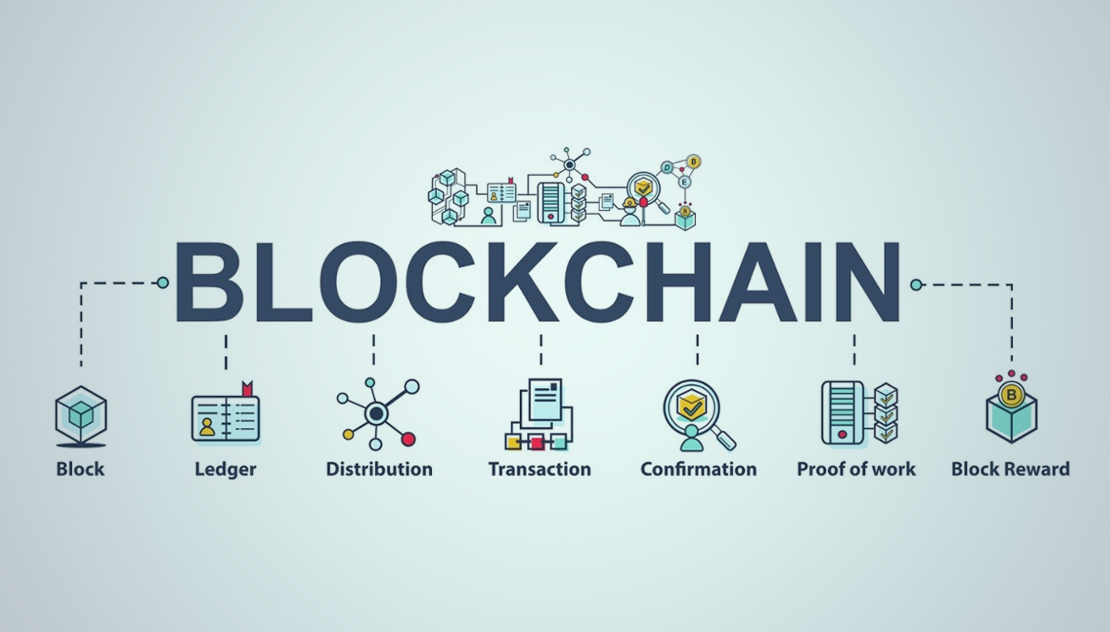

بلاکچین و سیستمهای مالی غیرمتمرکز (DeFi) دو مفهوم کلیدی و در هم تنیده هستند که در حال تغییر بنیادین ساختار مالی سنتیاند. بگذارید به صورت مختصر و مفید برایت توضیح بدهم:

بلاکچین چیست؟

بلاکچین یک دفترکل دیجیتال توزیعشده است که تراکنشها را به صورت غیرمتمرکز، شفاف، امن و تغییرناپذیر ثبت میکند. این فناوری بدون نیاز به واسطهها (مثل بانکها) امکان ثبت و اعتبارسنجی تراکنشها را فراهم میکند.

سیستمهای مالی غیرمتمرکز (DeFi) چیستند؟

سیستمهای مالی غیرمتمرکز یا DeFi به پلتفرمها و اپلیکیشنهای مالی گفته میشود که روی بلاکچین ساخته شدهاند و خدمات مالی مانند وامدهی، قرضگیری، تبادل دارایی، بیمه و … را بدون واسطههای سنتی ارائه میکنند.

ارتباط بلاکچین با DeFi

- بلاکچین بستر اصلی فناوری برای ایجاد و اجرای قراردادهای هوشمند است که امکان خودکارسازی فرایندهای مالی را بدون نیاز به نهاد مرکزی فراهم میکند.

- سیستمهای DeFi روی بلاکچینهایی مانند اتریوم، بایننس اسمارت چین، سولانا و پلیگان توسعه یافتهاند.

- تراکنشها و قراردادهای DeFi کاملاً شفاف و قابل ردیابیاند.

مزایای بلاکچین و DeFi

- عدم نیاز به واسطهها: کاهش هزینهها و زمان تراکنش.

- دسترسی جهانی: هرکسی با اینترنت میتواند به خدمات مالی دسترسی داشته باشد.

- شفافیت و امنیت: همه تراکنشها قابل مشاهده و تغییرناپذیر هستند.

- انعطافپذیری: امکان ساخت برنامههای مالی سفارشی با قراردادهای هوشمند.

چالشها

- نوسانات قیمت رمزارزها

- مسائل قانونی و مقرراتی

- مقیاسپذیری شبکهها

- ریسکهای امنیتی و حفرههای قراردادهای هوشمند

مزایای بلاکچین در صنعت مالی بسیار گسترده و تحولآفرین هستند. در ادامه، مهمترین این مزایا را به همراه معرفی دو سایت معتبر خارجی برای مطالعه بیشتر ارائه میکنم:

مزایای بلاکچین در صنعت مالی

1. شفافیت بیشتر

بلاکچین به عنوان یک دفترکل توزیعشده، تمام تراکنشها را به صورت شفاف و دائمی ثبت میکند. این شفافیت باعث کاهش تقلب و سوءاستفاده میشود.

2. کاهش هزینهها و حذف واسطهها

با استفاده از بلاکچین، نیاز به واسطههای مالی مانند بانکها و شرکتهای تسویه کاهش مییابد، که به معنی کاهش کارمزدها و هزینههای عملیاتی است.

3. افزایش سرعت تراکنشها

تراکنشها در بلاکچین، به ویژه در شبکههای بهینه شده، بسیار سریعتر از سیستمهای سنتی انجام میشوند، مخصوصاً در پرداختهای بینالمللی.

4. امنیت بالاتر

ساختار رمزنگاری و غیرمتمرکز بودن بلاکچین باعث افزایش امنیت و مقاومت در برابر حملات سایبری میشود.

5. دسترسی جهانی و بدون مرز

هر فردی با دسترسی به اینترنت میتواند به خدمات مالی دسترسی پیدا کند، حتی در مناطقی که بانکداری سنتی ضعیف یا وجود ندارد.

6. امکان ایجاد محصولات مالی نوآورانه

با قراردادهای هوشمند، میتوان محصولات و خدمات مالی جدیدی مانند وامهای خودکار، بیمههای هوشمند و بازارهای مالی غیرمتمرکز ایجاد کرد.

دو سایت خارجی معتبر برای مطالعه بیشتر

- Investopedia

مقاله مفصل درباره تاثیر بلاکچین در صنعت مالی و مزایای آن را در این سایت میتوانید مطالعه کنید:

https://www.investopedia.com/terms/b/blockchain.asp - Harvard Business Review (HBR)

این سایت تحلیلهای عمیق و مطالعههای موردی درباره استفاده از بلاکچین در حوزه مالی منتشر میکند:

https://hbr.org/2020/01/a-brief-history-of-blockchain

نتیجهگیری

نهادهای مالی مبتنی بر بلاکچین با ارائه راهحلهای غیرمتمرکز، امن و شفاف، به عنوان یکی از انقلابیترین تغییرات در دنیای مالی مطرح هستند. این فناوری میتواند بهطور چشمگیری مشکلات موجود در سیستمهای مالی سنتی را حل کند و دسترسی به خدمات مالی را برای همه افراد در سطح جهانی تسهیل نماید. با وجود چالشها، آینده بلاکچین در صنعت مالی روشن به نظر میرسد و نهادهای مالی مبتنی بر بلاکچین نقش مهمی در تحول سیستمهای اقتصادی خواهند داشت.

نهادهای مالی مبتنی بر بلاکچین در سالهای اخیر به سرعت در حال رشد و تحول هستند. این نهادها با استفاده از فناوری بلاکچین توانستهاند مدلهای جدیدی از خدمات مالی را ارائه دهند که ویژگیهای غیرمتمرکز بودن، شفافیت و امنیت بالا را دارا هستند. نهادهای مالی مبتنی بر بلاکچین توانستهاند فرآیندهای سنتی مالی را دگرگون کنند و کارایی سیستمهای مالی را بهبود بخشند.

یکی از مزایای کلیدی نهادهای مالی مبتنی بر بلاکچین، کاهش نیاز به واسطهها است که موجب کاهش هزینهها و افزایش سرعت تراکنشها میشود. در عین حال، نهادهای مالی مبتنی بر بلاکچین امکان ایجاد قراردادهای هوشمند را فراهم کردهاند که این قراردادها خودکارسازی بسیاری از خدمات مالی را ممکن ساختهاند. به همین دلیل، نهادهای مالی مبتنی بر بلاکچین نقش بسیار مهمی در توسعه اقتصاد دیجیتال و نظامهای مالی آینده ایفا میکنند.

با وجود این مزایا، نهادهای مالی مبتنی بر بلاکچین با چالشهایی نیز مواجهاند که از جمله آنها میتوان به مسائل قانونی، امنیتی و مقیاسپذیری اشاره کرد. اما توسعهدهندگان و نهادهای مالی مبتنی بر بلاکچین با تلاشهای مستمر در حال یافتن راهکارهایی برای رفع این چالشها هستند.

نهادهای مالی مبتنی بر بلاکچین میتوانند دسترسی به خدمات مالی را برای افراد بدون بانک فراهم کنند و این موضوع به افزایش شمول مالی کمک شایانی میکند. همچنین، نهادهای مالی مبتنی بر بلاکچین به دلیل شفافیت و ثبت دائمی تراکنشها، اعتماد بیشتری میان کاربران ایجاد میکنند.

در مجموع، نهادهای مالی مبتنی بر بلاکچین نه تنها در حال تغییر روشهای سنتی خدمات مالی هستند، بلکه در مسیر ایجاد یک نظام مالی عادلانهتر و کارآمدتر نیز قرار دارند. آینده نهادهای مالی مبتنی بر بلاکچین به توسعه فناوری، پذیرش گستردهتر و ایجاد قوانین مناسب وابسته است.

نهادهای مالی مبتنی بر بلاکچین با هدف افزایش شفافیت و حذف واسطهها توسعه یافتهاند، و این ویژگی نهادهای مالی مبتنی بر بلاکچین را به گزینهای نوین برای آینده نظام اقتصادی تبدیل کرده است.

نهادهای مالی مبتنی بر بلاکچین توانستهاند تحول بزرگی در خدمات دیجیتال ایجاد کنند، چرا که نهادهای مالی مبتنی بر بلاکچین با اتکا به فناوری غیرمتمرکز، امنیت و کارایی را به سطح بالاتری رساندهاند.

در مقاله ای دیگر به موضوع مالیات بر اقتصاد دیجیتال: چالشها، ضرورتها و آینده خواهیم پرداخت.